.svg)

راز وامهاي بيبازگشت

پارسینه: بررسیها نشان میدهد، از سال 84 تا کنون، میزان مطالبات غیرجاری در نظام بانکی کشور با افزایش قابل ملاحظهای مواجه شده که مطابق برخی روایتها، در این مدت 14 برابر شده و برخی نیز از 10 برابر شدن آن سخن میگویند.

آخرین آمارها از رقم مطالبات غیرجاری حکایت از آن دارد که حجم این مطالبات در حدود 75 درصد بیشتر از سرمایه پایه نظام بانکی است و حجم مطالباتی که 18 ماه از سررسید یا تاریخ آخرین پرداخت قسط آن گذشته به حدود 60 درصد کل مطالبات نزدیک شده است.

گزارشها نشان میدهد حجم مطالبات غیرجاری در شبکه بانکی کشور در پایان سال گذشته به حدود 65 هزار میلیارد تومان رسیده است.

طبق این دادهها، میزان مطالبات غیرجاری بانکهای کشور با اینکه در ماههای میانی سال 91 به بالاتر از 70 هزار میلیارد تومان رسیده بود و حتی بعضی گزارشها از نزدیک شدن رقم آن به آستانه 80 هزار میلیارد تومان نیز خبر میداد، اما در پایان سال تا حدودی کنترل شده و طبق اعلام ريیس کل بانک مرکزی، به حدود 65 هزار میلیارد تومان بازگشته است.

طبق آمارهای جدید، بخش عمدهای از مطالبات غیرجاری بانکها، مربوط به «مطالبات مشکوکالوصول»، یعنی مطالباتی است که بیش از 18 ماه از زمان سررسید آنها گذشته و این موضوع جنبه هشدارآمیز بالا گرفتن مطالبات بیبازگشت بانکها در اقتصاد کشور را تشدید میکند. کارشناسان ریشه اصلی شکلگیری مطالبات معوق را نه رفتارهای فردی، که تغییرات در شرایط کلان اقتصادی و سیاستهای نامناسب نظام تصمیمگیری میدانند که به بروز چنین پدیدههایی منجر میشود.

افزایش 6 هزار میلیاردی

چنانچه آمار اعلام شده جدید برای حجم مطالبات غیرجاری در پایان سال گذشته مبنا قرار داده شود، این موضوع مشخص میکند در سال 91 حجم این مطالبات در حدود 6 هزار میلیارد تومان یعنی حدودا 10 درصد افزایش پیدا کرده است، البته در پاییز سال قبل، ارقامی که برای حجم این مطالبات اعلام میشد، بالاتر از رقم اعلام شده فعلی برای حجم مطالبات در پایان اسفند بود.

به طوری که به عنوان مثال عددی که برای میزان مطالبات غیرجاری بانکهای کشور در مهرماه اعلام میشد، در حدود 70 هزار میلیارد تومان بود.

در زمستان سال 91 نیز گزارشهایی از نزدیک شدن میزان مطالبات غیرجاری بانکهای کشور به آستانه 80 هزار میلیارد تومان منتشر شده بود. بنابراین میتوان بیان کرد که با توجه به آمارهای اعلام شده، بهرغم افزایش مطالبات غیرجاری در نیمه نخست سال 91، میزان این مطالبات در نیمه دوم سال قبل با کاهش مواجه بوده است.

مسوولان بانک مرکزی علت این کاهش در حجم مطالبات در نیمه دوم سال گذشته را «اقدامات کنترلی بانک مرکزی» و «تسویه بهتر مطالبات به طور معمول در ماههای پایانی سال» ذکر کردهاند.

نقش سیاستهای تکلیفی دولت در ایجاد مطالبات معوق

بررسیها نشان میدهد، از سال 84 تا کنون، میزان مطالبات غیرجاری در نظام بانکی کشور با افزایش قابل ملاحظهای مواجه شده که مطابق برخی روایتها، در این مدت 14 برابر شده و برخی نیز از 10 برابر شدن آن سخن میگویند.

این موضوع باعث شده در شرایط فعلی هشدارها نسبت به این پدیده منفی در اقتصاد کشور بالا بگیرد. اما موضوعی که کارشناسان اقتصادی بر آن تاکید میکنند این است که عامل اصلی پیدایش این مطالبات را نه رفتارهای فردی اشخاص که شرایط کلی اقتصادی و تصمیمگیریهای کلان شکل میدهد.

بر این اساس شواهد زیادی وجود دارد که در سالهای اخیر، دولت با رویکردی دستوری تلاش داشته که منابع داخلی بانکهای کشور را به سمت پروژهها و طرحهای مورد نظر خود هدایت کند که به تخصیص نامناسب منابع و کاهش احتمال بازگشت منابع منجر شده است.

در این زمینه میتوان به مصوبه اخیر هیات دولت اشاره کرد که برای نظام بانکی تصمیمگیری کرده و برای افزایش مبلغ وام ساخت مسکن، ارقامی را تعیین کرده است.

حال آنکه این موضوع، دخالت مستقیم نهادهای مالی در سیاستگذاری پولی کشور محسوب شده و مثال بارزی از نقض استقلال نهادهای پولی مانند بانک مرکزی به شمار میآید.

طبق قوانین کشور، سیاستهای پولی و بانکی، باید از سوی بانک مرکزی به تصویب رسیده و توسط شورای پول و اعتبار به تایید برسد. کارشناسان اتخاذ چنین رویکردهایی را در چند سال گذشته یکی از عوامل مهم افزایش بدهی اشخاص و شرکتها به بانکها و رشد بدهی بانکها به بانک مرکزی و افزایش نقدینگی و تورم از ناحیه آن میدانند.

مورد دیگر نیز تلاش دولت برای تزریق بیش از حد و غیربهینه منابع بانکی به طرحها است. به عنوان مثال داود دانشجعفری وزیر پیشین اقتصاد کشور چند روز پیش در همایش سیاستهای پولی و ارزی بانک مرکزی به انتقاد از این رویکرد دولت برخاست و اشاره کرد که در چند سال گذشته، «دولت با ابلاغ بخشنامهای از مسوولان اقتصادی خواسته بود بانکهایی که حد اصولی 80 درصد منابع را برای پرداخت منابع رعایت کردهاند، جریمه کنند و در مقابل، آن دسته از مدیران بانکی را که بیش از حد و تا 130 درصد منابع خود تسهیلات دادهاند، مورد جریمه قرار دهد.»

مورد دیگر در این زمینه، اجرای طرح بنگاههای زودبازده بود که در آن طرح نیز بانکها از سوی دولت «مکلف» به پرداخت تسهیلاتی شدند که طبق گزارشهای رسمی، بیش از 60 درصد منابع این طرح، به نتیجه نرسیده و بخش عمدهای از آن نیز، به بانکها بازنگشته است.

تفاوت قابل ملاحظه با سرمایه پایه بانکها

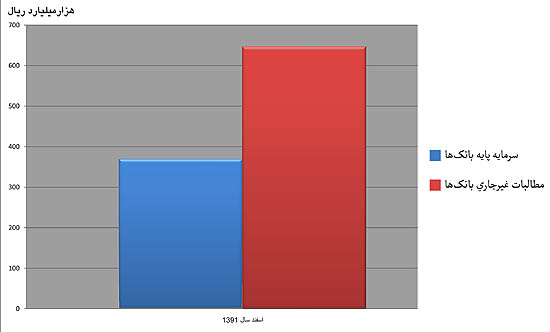

مقایسه آمار اعلام شده برای «مطالبات غیرجاری» بانکها در پایان اسفند سال گذشته با رقم مربوط «سرمایه پایه» بانکهای کشور در سال قبل، حاکی از تفاوت قابل ملاحظه میزان مطالبات غیرجاری بانکها با سرمایه پایه آنها است، به طوری که این اطلاعات بیانگر این است که در حالی که بانکهای کشور در پایان سال قبل (بنا بر آمار اعلام شده رسمی)، در حدود 65 هزار میلیارد تومان مطالبات غیرجاری داشتهاند، سرمایه پایه آنها در این مقطع تنها در حدود 37 هزار میلیارد تومان بوده است.

به عبارت دیگر این دادهها مشخص میکند حجم مطالبات غیرجاری بانکها در پایان سال 91، در حدود 75 درصد بیشتر از سرمایه پایه آنها بوده است. این نشاندهنده عدم تعادل قابل ملاحظهای در حسابهای بانکهای کشور دارد که به فاصلهگیری هشداردهنده مطالبات غیرجاری آنها از سرمایه پایه این نهادهای اقتصادی کشور، منجر شده است.

روند 8 ساله

بر اساس آماری که در همایش سیاستهای پولی و ارزی بانک مرکزی ارائه شد، حجم مطالبات غیرجاری بانکهای کشور در سال 84 در حدود 7 هزار میلیارد تومان بوده که پس از یک سال و در پایان سال 85، میزان آن به حدود 12 هزار میلیارد تومان رسیده است که رشدی تقریبا 70 درصدی را نشان میدهد. در ادامه، میزان مطالبات غیرجاری در سال 86 به حدود 17 هزار ميليارد تومان رسید که حاکی از رشدی در حدود 40 درصد در مقدار آن در سال 86 بود.

يك سال بعد، حجم این مطالبات با رشدی تقریبا 90 درصدي به حدود 32 هزار ميليارد تومان افزايش پيدا كرد، یعنی در سال 87، میزان مطالبات غیرجاری حدودا دو برابر شد. در سال 88، همچنان روند اين مطالبات صعودي بود و به حدود 41 هزار ميليارد تومان رسيد.

در سال 89 مطالبات غیرجاری بانكها با رشد محدودی در مقایسه با سالهای پیشین و حتی سالهای بعدی مواجه بود، به طوری که میزان مطالبات در این سال تنها در حدود دو هزار میلیارد تومان افزایش به خود دید که رشد محدودی در حدود 5 درصد را نشان میداد و میزان مطالبات غیرجاری نیز پس از این افزايش به حدود 43 هزار ميليارد تومان رسيده بود. در سال 90 اما روند رشد قبلی مجددا آغاز شد و رقم مطالبات غیرجاری در این سال به حدود 59 هزار ميليارد تومان افزايش پيدا كرده است.

انواع و اجزای مطالبات

منظور از «مطالبات غيرجاري» بانک ها، مجموع مطالبات «سررسيد گذشته»، «معوق» و «مشکوکالوصول» آنها است. مطالبات سر رسيد گذشته، مطالباتي است که از تاريخ سررسيد بدهي يا تاريخ قطعي بازپرداخت اقساط آن بيش از دو ماه گذشته و از 6 ماه تجاوز نكرده است. دسته دوم از مطالبات غيرجاري، مطالبات معوق ناميده مي شود.

مطالبات معوق، مطالباتي است که بيش از 6 ماه و کمتر از 18 ماه از تاريخ سررسيد يا تاريخ قطع بازپرداخت اقساط آن سپري شده است. و در نهايت، مطالبات مشکوکالوصول هم به مطالباتي گفته مي شود که بيش از 18 ماه از تاريخ سررسيد يا از تاريخ قطع بازپرداخت اقساط آن سپري شده است. تفاوت مطالبات غيرجاري با مطالبات سوخت شده در آن است که مطالبات سوخت شده، صرف نظر از تاريخ سررسيد، به دلايل متقن از قبيل فوت يا ورشکستگي بدهکار يا علل ديگر قابل وصول نبوده و با رعايت ضوابط مربوط، به عنوان مطالبات سوخت شده تلقي شده است.

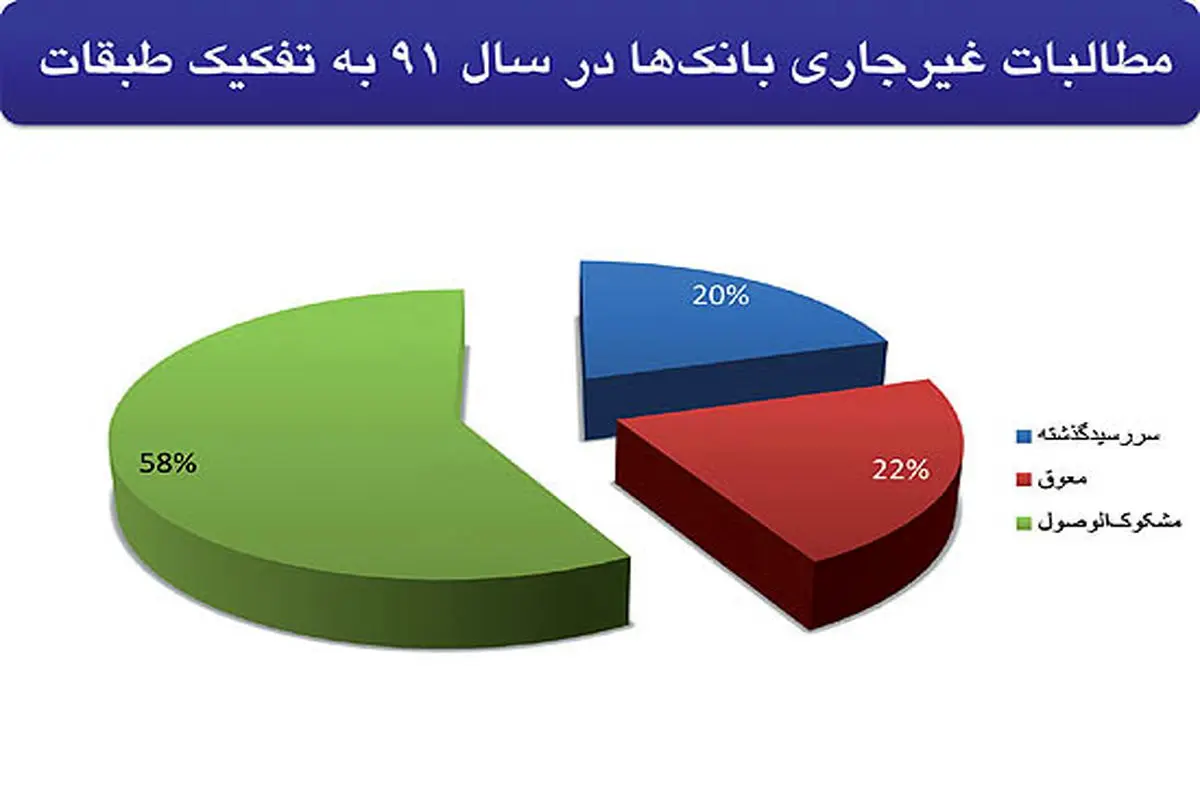

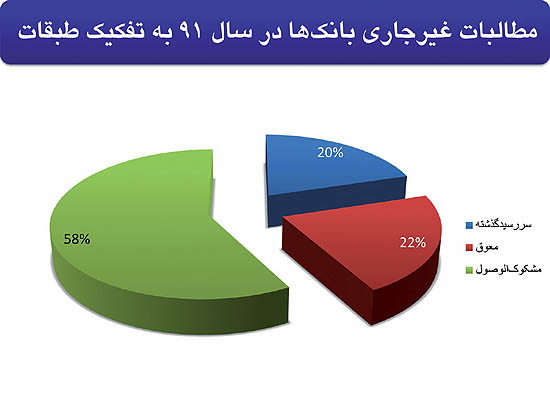

سهم هشداردهنده مطالبات مشکوکالوصول

در بخشی از آمارهایی که از سوی کارشناس اداره مطالعات و مقررات بانکي بانک مرکزي در همایش سیاستهای پولی و ارزی بانک مرکزی ارائه شد، مطالبات غیرجاری بانکهای کشور با توجه به مقدار اجزای آن نیز مورد بررسی قرار داده شده بود.

اطلاعات مربوط به مطالبات غيرجاري بانکها در سال 1391 به تفکيک طبقات و اجزای آن حاکی از این است که در حدود 20 درصد از کل مطالبات معوق مربوط به «مطالبات سررسید گذشته» بوده است که مطالبات کمخطری محسوب میشود. اما دو بخش دیگر مطالبات، یعنی «مطالبات معوق» و «مطالبات مشکوک الوصول»، به ترتیب 22 درصد و 58 درصد از کل مطالبات غیرجاری را به خود اختصاص داده است.

این موضوع نشان میدهد درصد قابل ملاحظهای از مطالبات غیرجاری بانکهای کشور در سال گذشته، مربوط به مطالباتی بوده که مدت بیشتری از زمان سررسید آنها گذشته و به سمت سوخت شدن میروند.

توجه به این مساله باعث میشود هشدارآمیز بودن آمارهای مطالبات غیرجاری کشور بیشتر شود، چرا که به عنوان مثال طبق این آمارها در حال حاضر بیش از نیمی از مطالبات بانکهای کشور (نزدیک به 60 درصد) از آن وامها و تسهیلاتی است که بیش از 18 ماه از تاریخ مقرر برای بازپرداخت آنها گذشته و چشماندازی برای بازگشت مبالغ آنها به شبکه بانکی وجود ندارد. کارشناسان یکی از دلایل عمده افزایش بدهی بانکهای کشور به بانک مرکزی که به افزایش پایه پولی و نقدینگی و به دنبال آن رشد تورم انجامیده را بالا رفتن حجم مطالبات بیبازگشت بانکها میدانند.

مطالبات معوق یا به بیان دقیقتر مطالبات غیرجاری، به آن میزان از تسهیلات و اعتبارات پرداخت شده از سوی بانکها گفته میشود که از سوی دریافتکننده اعتبار، به دلایل مختلف باز پس داده نمیشود. نظریات کارشناسی دلالت بر این دارد که در صورتی که سیاستهای کلان و محیط کلی اقتصاد و کسبوکار کشور موجب سودآور نبودن سرمایهگذاری شود، این موضوع به عاملی برای پرداخت نشدن به موقع اقساط و وامهای گرفته شده از سوی مشتریان بانکها و گیرندگان تسهیلات و در نتیجه تبدیل این مبالغ به مطالبات غیرجاری یا به اصطلاح رایج، مطالبات معوق، تبدیل میشود.

توجه به این نکته ضروری است که به باور صاحبنظران اقتصادی، معمولا کلیت رفتارهای فردی حالت باثباتی دارد و نمیتوان تغییراتی در ابعاد چندبرابر شدن عدم بازپرداخت وامهای بانکی را ناشی از تغییر ناگهانی رفتار افراد به خودی خود دانست و ریشه چنین پدیدههایی را باید در کل ساختار کلان اقتصاد یافت. یعنی مجموعه شرایط اقتصادی است که موجب میشود تعداد بیشتری از افراد به دلایل مختلف قادر یا مایل به بازپرداخت تسهیلات گرفته شده نباشند.

بر این اساس کارشناسان میگویند بهتر است تغییرات ناگهانی در میزان مطالبات غیرجاری را نیز تحتتاثیر عوامل غیرارادی و اقتصادی کلان بررسی کرد. بنابراین توصیهای که این باور در پی دارد این است که پدیدههایی مانند جهش در مطالبات معوق را باید تحت تاثیر سیاستهای اقتصادی دولت و شرایط اقتصادی کشور بررسی کرد، یعنی مجموعه عواملی که درآمدزایی سرمایهگذاری و تولید را با خطر مواجه کرده و به ناتوانی در بازپرداخت تسهیلات دریافت شده از سوی وامگیرندگان، دامن زده است.

منبع:دنیای اقتصاد

ارسال نظر