.svg)

دلیل ورود بانکها و موسسات مالی به حوزه بلاک چین چیست؟

در عصری که دیجیتالی شدن به سرعت در حال تغییر چهرهی صنایع مختلف است، بانکها و موسسات مالی نیز از این قافله عقب نماندهاند. آنها در جستجوی فناوریهای نوینی هستند که قادر به ارائهی راهکارهای امنتر، سریعتر و کارآمدتر باشند. در این میان، فناوری بلاک چین به عنوان یکی از موثرترین ابزارها در جهت دستیابی به این اهداف مطرح شده است.

این فناوری، که ابتدا به عنوان زیرساخت ارز دیجیتال بیت کوین شناخته شد، امروزه به دلیل ویژگیهای برجستهای چون شفافیت، امنیت و توانایی در حذف واسطهها، مورد توجه گستردهای قرار گرفته است. در ادامه این مطلب قصد داریم به بررسی دلایل علاقهمندی بانک ها و موسسات مالی به فناوری بلاک چین بپردازیم.

کاربرد بلاک چین در صنعت بانکداری

کاربرد بلاک چین در صنعت بانکداری انقلابی است که قادر به رفع بسیاری از چالشهای سنتی این صنعت است. این فناوری نه تنها به بهبود شفافیت و امنیت کمک میکند، بلکه با کاهش هزینهها و افزایش کارایی عملیاتی، به طور بنیادینی نحوه اجرای تراکنشهای مالی را تغییر میدهد. در ادامه به بررسی مفصل کاربردهای بلاک چین در بانکداری میپردازیم.

تسویه و تصفیه تراکنشها

بلاک چین میتواند فرآیند تسویه و تصفیه تراکنشهای بین بانکی را به شدت تسریع بخشد. در حال حاضر، این فرآیند به ویژه در معاملات بینالمللی، ممکن است چند روز طول بکشد. استفاده از بلاک چین این امکان را فراهم میآورد که تراکنشها به طور تقریبا فوری و با هزینههای کمتری انجام شوند، زیرا نیازی به واسطههای متعدد نخواهد بود.

امنیت و کاهش تقلب

بلاک چین به دلیل ساختار توزیعشده و تغییرناپذیر خود، امنیت دادهها را به طور قابل توجهی افزایش میدهد. هر بلاک اطلاعاتی که به زنجیره اضافه میشود، با استفاده از رمزنگاری پیچیده محافظت خواهد شد. این ویژگیها تقلب و دستکاری دادهها را تقریبا غیرممکن میکند که برای بانکها در جلوگیری از تقلب و سایر فعالیتهای مجرمانه، بسیار مهم است. سرمایهگذاران میتوانند برای خرید رمز ارزها، از صرافی آنلاین ارز دیجیتال مطمئن، برای خرید و سرمایهگذاری اقدام کنند.

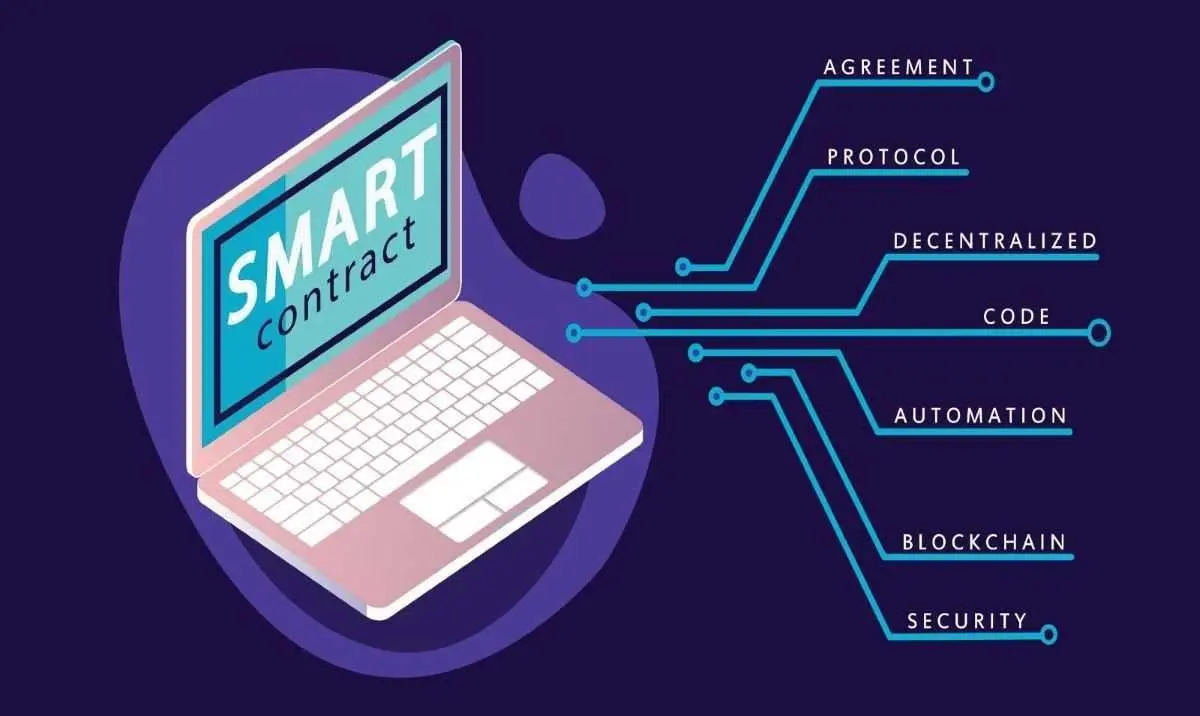

قراردادهای هوشمند

قراردادهای هوشمند بر پلتفرمهای بلاک چین اجرا میشوند و به طور خودکار زمانی که شرایط مشخصی برآورده شوند، اجرا خواهند شد. این امر میتواند برای اتوماسیون وامها، اعتبارات اسنادی و سایر محصولات مالی استفاده شود که به کاهش هزینههای اداری و خطای انسانی کمک میکند.

قابلیت اجرای قرارداد هوشمند، کلیدیترین ویژگی فناوری بلاک چین

مدیریت دارایی

بلاک چین امکان نمایش دیجیتالی داراییها را فراهم میآورد و این امکان را به بانکها میدهد که داراییهای مشتریان خود را به طور موثرتری مدیریت کنند. این فناوری میتواند در مدیریت سبد داراییها، انجام معاملات و نظارت بر عملکرد داراییها به کار رود.

-پایداری و کاهش هزینهها

بلاک چین میتواند به کاهش هزینههای عملیاتی بانکها کمک کند. با حذف نیاز به واسطهها و اتوماسیون فرآیندها، بانکها میتوانند در هزینههای مربوط به تراکنشها، نگهداری حسابها و مدیریت دادهها صرفهجویی کنند.

-افزایش دسترسی به خدمات مالی

بلاک چین میتواند دسترسی به خدمات مالی را برای افرادی که در مناطق دورافتاده زندگی میکنند یا به سیستم بانکی دسترسی ندارند، تسهیل بخشد. با استفاده از فناوری موبایل و بلاک چین، بانکها میتوانند خدمات مالی را به جمعیتهای محروم، ارائه دهند.

-پرداختهای بینالمللی

بلاک چین پرداختهای بینالمللی را سادهتر، سریعتر و ارزانتر میکند. با استفاده از این فناوری، تراکنشها میتوانند به طور مستقیم و بدون نیاز به تبدیل ارزها یا واسطههای متعدد، انجام شوند.

چالشهای استفاده از بلاک چین در بانکداری

استفاده از فناوری بلاک چین در بانکداری در کنار مزایای خود، چالشهای متعددی نیز به همراه دارد که میتواند بر آینده این صنعت تأثیرگذار باشد. در ادامه به بررسی این موارد میپردازیم.

· پذیرش عمومی: یکی از بزرگترین چالشها برای بلاک چین، مقاومت در برابر تغییر است. بسیاری از سازمانها و افراد به دلیل عدم آشنایی با این فناوری یا ترس از تغییرات ناشی از آن، در پذیرش بلاک چین تردید دارند.

· مقیاسپذیری: با وجود اینکه بلاک چین مزایای زیادی دارد، هنوز هم در مقیاسپذیری با چالشهایی مواجه است. برخی از پلتفرمهای بلاک چین با مشکلات عملکردی هنگام مواجهه با حجم بالای تراکنشها روبرو هستند.

· مسائل قانونی و محرمانگی: مسائل مرتبط با قوانین و مقررات نیز برای بلاک چین یک چالش اساسی محسوب میشوند. تنظیمکنندگان ممکن است در اعمال قوانین موجود بر تراکنشهای بلاک چین با مشکل مواجه شوند، به ویژه زمانی که موضوع محرمانگی دادهها و اطلاعات شخصی در میان باشد.

بانکها و موسسات مالی مطرح در حوزه بلاک چین

بانکها و موسسات مالی در سراسر جهان به طور فزایندهای به فناوری بلاک چین علاقهمند شدهاند و در این حوزه سرمایهگذاری میکنند. ورود آنها به این حوزه نشاندهنده پذیرش رو به رشد فناوریهای نوین است که میتواند نحوه انجام تراکنشهای مالی را تغییر دهد. در اینجا به چند نمونه از بانکها و موسسات مالی که در حوزه بلاک چین فعالیت میکنند، اشاره میکنیم.

1. جیپی مورگان چیس (JPMorgan Chase)

- جیپی مورگان یکی از بزرگترین بانکهای آمریکا است که با ایجاد شبکه اطلاعات بلاک چین موسوم به «Quorum»، پیشرو در استفاده از بلاک چین در بین بانکهای بزرگ است.

جیپی مورگان چیس، پیشتاز بانکهای فعال در حوزه بلاک چین

2. بانک سانتاندر (Banco Santander)

- این بانک اسپانیایی یکی از اولین موسسات مالی بود که از بلاک چین برای ارائه سرویسهای نوآورانه مالی، از جمله تسویه پرداختهای بینالمللی در روز استفاده کرد.

3. اچاسبیسی (HSBC)

- HSBC از فناوری بلاک چین برای کاهش هزینهها و زمان لازم برای انجام تراکنشهای مالی استفاده میکند.

4. بانک رویال کانادا (Royal Bank of Canada)

- بانک رویال کانادا (RBC) در زمینه استفاده از بلاک چین برای افزایش کارایی تراکنشهای مالی و ارائه خدمات جدید به مشتریان فعالیت دارد.

5. بانک دویچه (Deutsche Bank)

- دویچه بانک به تحقیق و آزمایش با بلاک چین برای مدیریت ریسک، تسهیل تراکنشهای مالی و بهبود فرآیندهای داخلی میپردازد.

جمعبندی

در پایان میتوان گفت که بلاک چین یک نوآوری اساسی است که قادر به تغییر چشمانداز بانکداری و خدمات مالی در سراسر جهان است. بانکها و موسسات مالی به دنبال بلاک چین هستند چرا که این فناوری قول افزایش کارایی، کاهش هزینهها، بهبود شفافیت و ارتقاء امنیت را میدهد.

با وجود چالشهایی نظیر پذیرش و مقیاسپذیری، پتانسیل بلاک چین برای ایجاد تغییرات مثبت در نحوه انجام تراکنشها، مدیریت دادهها و ارائه خدمات نوین مالی بیبدیل است. به مرور زمان با پیشرفت فناوری و همکاری بیشتر بین نهادهای مالی و توسعهدهندگان، بلاک چین و ارزهای دیجیتال به احتمال زیاد نقش پررنگتری در تعریف مجدد صنعت مالی ایفا خواهد کرد.

ارسال نظر